Oppsummering av 2024: Kredittkortmarkedet og nordmenns økonomiske situasjon

Skrevet 20. des. 2024, 08:32 av Richard HamreHvordan står det til med den norske økonomien, hvor mange nordmenn eier et kredittkort og hvilke banker har de mest fornøyde kundene? Her er en oppsummering av betalingstrender og den økonomiske situasjonen til nordmenn i 2024.

Slik har betalingstrendene utviklet seg i 2024

Til tross for at mobilbetalinger har kommet mer og mer på banen, har betaling med kort forblitt den foretrukne betalingsmetoden for nordmenn. Her er et tilbakeblikk på de viktigste betalingstrendene i 2024:

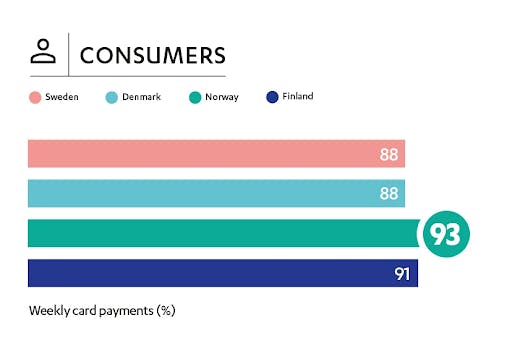

- Bankkort er fortsatt den mest vanlige betalingsmetoden: Hele 93 % av norske forbrukere betaler med kort, enten i form av debetkort eller kredittkort, minst én gang i uken. Dette er oftere enn våre naboland Sverige, Danmark og Finland.

- Digitale lommebøker vinner terreng: Digitale lommebøker, som Apple Pay og Google Wallet, vant derimot terreng i løpet av 2024. I Norge brukte om lag 36 % av befolkningen digitale lommebøker regelmessig, en økning fra 28 % året før. Mange forbrukere verdsetter brukervennligheten og sikkerheten disse betalingsløsningene tilbyr.

- Økning i klikk & hent-ordre: En betalingstrend som spesielt skilte seg ut i Norge i 2024, er bruken av klikk & hent-ordre. Hele 70 % av nordmenn brukte denne handlemetoden, og den beskrives som det beste fra to shoppingverdener. Ser vi til Sverige og Danmark, er det henholdsvis kun 43 % og 35 % som tar i bruk klikk & hent-ordre.

- Stadig færre bruker kontanter: Bruken av kontanter er imidlertid i stadig nedgang, hvor 41 % av befolkningen oppgir at de aldri benytter kontanter. Denne utviklingen understreker Norges posisjon som et av verdens mest kontantløse samfunn.

Nordmenn betaler oftere med kort enn andre Nordiske land. (Figur hentet fra Nets)

Over 3 millioner nordmenn med kredittkort

Ifølge låneformidleren Sambla er det utstedt omtrent 6 millioner kredittkort i Norge, og statistikk fra Norsk Gjeldsinformasjon viser at omtrent 3,3 millioner nordmenn har rammekreditt. Ut fra disse tallene kan vi konkludere med at over 3 millioner nordmenn eide minst ett kredittkort i 2024.

Omtrent 60 % av befolkningen i Norge eier med andre ord et kredittkort. Likevel er det viktig å skille mellom aktive og inaktive kort. Selv om det er mange kredittkort på markedet, er det mange som eier et kort uten å ta det i bruk.

At flere har ubenyttede kredittrammer, som inkluderer kredittkort man ikke bruker, medregnes i gjeldsregisteret. Dette kan blant annet påvirke lånesøknader og kredittscoren. Et smart gjøremål til 2025 kan derfor være å se over at man kun eier kredittkort man faktisk vil kunne få nytte av.

Kredittkortgjelden har økt utover året

Forbruksgjelden har økt med 7,6 % i løpet av året, noe som tilsvarer 12,2 milliarder kroner. Den totale forbruksgjelden blant nordmenn utgjør nå 173,6 milliarder kroner, det høyeste nivået siden 2020.

Kredittkortgjeld står for en betydelig del av denne veksten, med en økning på 7,3 milliarder kroner, eller 10,1 %. Svein Ove Karstensen, daglig leder i Norsk Gjeldsinformasjon, forteller at økt bruk av kredittkort har vært en negativ driver for den økte gjelden blant nordmenn.

Økte renter og inflasjon har gjort at mange nordmenn har funnet frem nødløsninger for å få hjulene til å gå rundt. Ifølge Nordic Payment Report 2024 opplever 58 % av norske husholdninger at økte renter og inflasjon har gjort det vanskeligere å håndtere daglige utgifter. Dette har bidratt til økningen i kredittkortgjeld, spesielt blant yngre aldersgrupper.

Utenfor boligmarkedet? Da økte sjansen for betalingsanmerkning

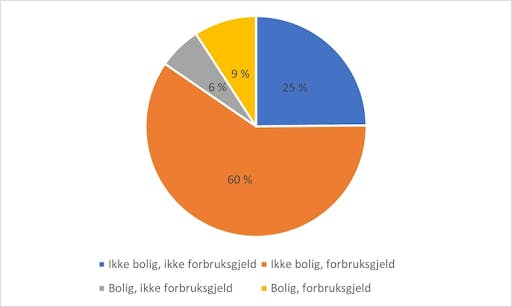

Norges Bank har dokumentert en tydelig sammenheng mellom det å stå utenfor boligmarkedet og risikoen for å ende opp med en betalingsanmerkning. Hele 85 % av personer med betalingsanmerkninger eier ikke egen bolig. Dette skyldes blant annet at mange av disse personene har stor forbruksgjeld, ofte med høye renter som gjør det vanskelig å håndtere økonomien.

Kredittkort kan være en kilde til betalingsanmerkning om du ikke betaler det du låner med kortet innen tidsfristen. Uten muligheten til å ta opp boliglån, som typisk har lavere rente, blir disse personene i større grad avhengige av dyre kredittformer som kredittkort og forbrukslån. Dette øker sjansen for at disse personene havner i en ond sirkel av gjeld, hvor stadig høyere renteutgifter fører til betalingsproblemer og etter hvert betalingsanmerkninger.

I punktene under ser du årsaker som ofte førte til betalingsanmerkninger i 2024:

- 85 % av de med betalingsanmerkninger eier ikke bolig: En klar sammenheng mellom manglende bolig og risiko for betalingsproblemer.

- Svak økonomisk motstandskraft: Personer utenfor boligmarkedet har mindre buffere for uforutsette hendelser.

- Forbruksgjeld er en hovedfaktor: Mange uten bolig har høy forbruksgjeld kombinert med høye renter.

- Mangel på tilgang til rimelig kreditt: Uten boliglån som alternativ, må disse personene ty til dyrere kredittløsninger.

- Lavere inntekter enn gjennomsnittet: De som har betalingsanmerkninger, har ofte inntekter litt under gjennomsnittet, noe som forverrer situasjonen.

- Høy rente på kreditt: Kombinasjonen av høye renter og manglende refinansieringsmuligheter gjør det vanskeligere å håndtere gjeld.

Personer med betalingsanmerkning, inndelt ut fra boligeierskap. (Figur hentet fra Norges Bank)

Storbankene scoret lavt på kundetilfredshet i 2024

Ifølge den nyeste bransjestudien fra EPSI Norway har kundetilfredsheten i bankbransjen nådd et historisk lavmål på 66,8 poeng, den laveste siden målingene startet i 2003. Undersøkelsen viser at mange kunder er misfornøyde med bankenes evne til å skape verdi for pengene, samtidig som flere banker melder om solide overskudd.

De største bankene, som DNB, Nordea og Danske Bank, opplevde et betydelig fall i kundetilfredshet. Dette skyldes hovedsakelig misnøye rundt høye gebyrer, mangel på personlig oppfølging og oppfatningen av at kundene ikke får nok verdi for pengene. Eksempelvis har Sbanken, som tidligere var kjent for høy tilfredshet, falt dramatisk til bunns på grunn av misnøye etter oppkjøpet av DNB.

I kontrast til storbankene, opplevde nisjebanker og internettbanker som Bulder Bank og Landkreditt Bank betydelig bedre resultater. Bulder Bank toppet undersøkelsen med en score på 81, og kunder fremhever konkurransedyktige priser, brukervennlige digitale løsninger og god kundebehandling som de viktigste faktorene. Landkreditt Bank, som scoret 77,6, fikk skryt for å levere høy verdi og pålitelighet.

- 52 % var likegyldige til banken så lenge vilkårene var gode

- 24 % svarte at de vurderer å bytte bank i løpet av 2025

- -0,8 pp. Kundetilfredsheten ble svekket med 0,8 pp. I løpet av 2024.

600 000 nordmenn uten digitale betalingsløsninger

Endringer i finansavtaleloven trådte i kraft 1. oktober 2024, og styrket forbrukernes rett til å betale med kontanter. Dette innebærer at alle salgslokaler der varer og tjenester tilbys på fast basis, nå har plikt til å akseptere kontanter som betalingsmiddel. Selv om kontantbruken i Norge kun sto for 3 % av alle transaksjoner i 2024, kan ikke lenger butikker nekte deg å betale med cash.

Dette gir flere alternativer for dem uten tilgang til digitale løsninger, som ofte er den eldre generasjonen. Udiskutabelt vil andelen kontantbruk reduseres dersom butikker ikke lenger aksepterer det som en betalingsmetode.

– I en digital verden kan det være lett å glemme at det finnes en stor gruppe mennesker som ikke er digitale. Kontanter er også viktig beredskap for samfunnet. Jeg er glad for at flertallet i Stortinget så klart støttet vårt forslag om å styrke retten til å betale med kontanter, uttalte justis- og beredskapsminister Emilie Enger Mehl.

En undersøkelse viste at 600 000 nordmenn ikke hadde tilgang til digitale betalingsløsninger i 2024, av ulike årsaker. I stedet for å bli frosset ut av samfunnet, vil de nå ha lik mulighet til å betale for seg.

Nordmenns kredittkortbruk på godt og vondt

Nordmenn bruker i stor grad kredittkort til netthandel, spesielt for å dra nytte av forsikringer og bedre sikkerhet. Reiser er også en populær kategori, hvor kredittkort ofte benyttes til å betale for flybilletter, hotellopphold og andre ferieutgifter.

Likevel viser tallene fra Norsk Gjeldsinformasjon at flere også tar i bruk kortet for å dekke uforutsette utgifter. Dette kan by på problemer, ettersom kredittkortgjelden har en høy effektiv rente på rundt 22 %, noe som raskt kan føre til en økonomisk belastning hvis beløpene ikke tilbakebetales innen den rentefrie perioden.

Kredittkort kan være et fantastisk verktøy dersom det brukes riktig, men kan også føre til gjeldsproblemer om det bruker uansvarlig.

Spørsmål og svar

Hvordan betaler nordmenn?

Hva er den vanligste formen for betaling?

Hvor mange nordmenn eier kredittkort?

Hvem har flest betalingsanmerkninger i Norge?

Hvorfor økte kredittkortgjelden i 2024?

Tenger du hjelp? Besøk kredittkortskolen

Andre artikler vi tror du vil like

Registrer deg for vårt nyhetsbrev

Registrer deg i dag for å motta de seneste nyhetene, tips og anbefalinger rett til din e-post!